青云租手机租赁的底层逻辑分析

青云租的商业模式底层逻辑主要围绕资产循环、信用租赁、残值管理展开,核心目标是降低用户使用门槛,最大化设备生命周期价值。以下是其关键逻辑拆解:

1. 核心商业模式:以租代购/租完归还

(1)用户端:降低使用门槛

免押金/低押金:依赖芝麻信用、微信支付分等征信体系,降低用户初始成本。

月付模式:将高额购机款拆分为小额租金(如iPhone 16 Promax月租600-800多元)。

灵活租期:通常1年,到期可归还、续租或买断,满足不同需求。

(2)平台端:赚取运营费+残值利润

租金收入:用户按月支付租金,平台赚取利差(采购价 vs 租金总额)。

残值变现:租赁到期后,设备可:

翻新再租赁(二次出租,提高利用率)

二手出售(通过自有渠道或合作回收商)

用户买断(按约定价格一次性支付剩余价值)

(3)商户端:稳定收租金+平台兜底+平安保险

.租金收益:每月固定收益1.4+每期的本金

.平台兜底:当租客发生逾期,无法支付时,平台直接赔付

.平安保险:当青云租因为不可抗逆因素不能经营,平安保险赔付手机本金90%

2. 平台关键盈利点

(1)租金溢价

设备总租金通常为官网价的1.3,例如:

租赁12个月,月租1083.22元 → 总租金129987.7元

但用户无需一次性支付,资金压力小。

iPhone 16 Promax(官网价9999元)

(2)残值运营

平台批量采购新机,享受折扣价(如渠道价85折)。

租赁到期后,设备仍有一定价值:

1年后残值约60%-70%(如iPhone剩余价值5000元)

2年后残值约40%-50%(如iPhone剩余价值3500元)

通过翻新、二手转售或企业租赁,实现二次收益。

(3)保险/增值服务

意外险、保修服务:用户额外付费,提升平台利润。

以旧换新:引导用户续租新机型,形成长期粘性。

3. 风险控制逻辑

(1)信用风控

支付宝信用评分系统

青云租自建天穹风控系统(房子,车子,工作,工资)

中金所,陆金所(征信系统,其他平台是否租借过,大数据分析,点过几次贷款等等)

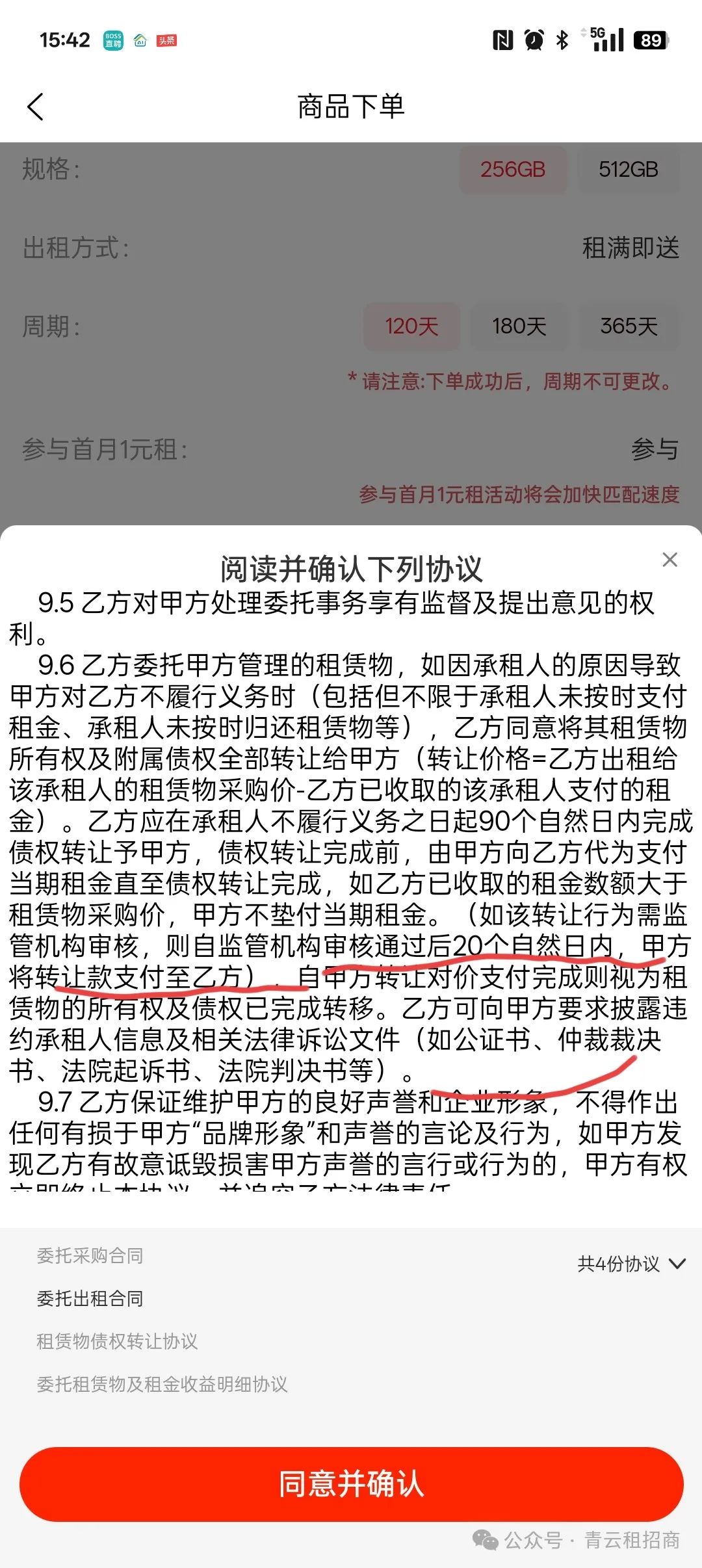

(2)赋强公正

担当人不履行债权 文书时,债权人无须经债务人、担保人同意即可凭执行证书直接向有管辖权的人民法院申请强制执行

符合租借标准的租客,平台才会租借,租客拿到机器时,需要人脸识别,现场激活,必须是本人才可以。

4. 对比传统分期/购买的优劣

| 维度 | 手机租赁 | 分期购买 | 直接购买 |

|---|---|---|---|

| 初始成本 |

0押金或低押金 |

首付+分期利息 |

全款支付 |

| 总支出 |

高于购买价 |

含利息,高于原价 |

原价 |

| 设备归属 |

租赁期间归平台,到期可买断 |

分期期间属用户 |

直接拥有 |

| 灵活性 |

可随时换新机 |

需还清贷款才能换机 |

需自行转卖 |

| 适合人群 |

短期尝鲜、企业用户 |

额度必须高于该设备的总价才能购买 |

预算充足用户 |

投资者选择青云租的六大理由

一、国企背书

青云租是所有做数码租赁行业中唯一一家被国企投资的公司,因为既符合政策支持方向,又具备市场化盈利潜力,同时能与国企现有资源形成协同效应。(这里不做延伸,有兴趣了解的朋友,可以观看4.24号的文章)

二、保险兜底

青云租为每一台手机设备都购买了保险,平安保险推出的财产一切险附加区块链共享物品损失险。(可以自己打95511向平安保险的工作人员确认)

三、平台保本协议

租客在青云租上租借了商户的手机,如果发生逾期不归还租金,20个工作日内,青云租直接赔付该手机的本金。该协议是写进了合同里的,在APP上你采购手机也好,委托出租的界面也好,都能看到。

四、全托管式运营

对比所有数码租赁平台,青云租的合作模式是最轻松的,不需要你担心租客资源,租客资质筛选,平台推流后KPI的考核(怕限流)逾期催收,法院起诉…..等等。青云租所有的都是平台来做,商户只需要提供手机,等手机出租出去,然后固定拿租金收益到账,就可以了。

五、支付宝监管

租客每个月支付的租金,全部是由支付宝代扣的,统一到支付宝监管的账户上,平台和商户是不直接碰钱的。当租金到商户账户上后,商户发起提现申请,由支付宝打款,不用担心资金安全问题。

六、收益写进合同

租金是根据当时手机的价格得出的,根据你投放手机时的价格写进合同里面,不管是跌还是涨,你的租金收益合同中是多少,那你最后的总租金就是多少。

暂无评论内容