一、收入确认条件的税会差异

1.会计规定。新收入准则规定,当企业与客户之间的合同同时满足下列条件时,企业应当在客户取得相关商品控制权时确认收入:

(1)合同各方已批准该合同并承诺将履行各自义务;

(2)该合同明确了合同各方与所转让商品或提供劳务相关的权利和义务;

(3)该合同有明确的与所转让商品相关的支付条款;

(4)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;

(5)企业因向客户转让商品而有权取得的对价很可能收回。

[准则指南例2]A公司向国外B公司销售一批商品,合同标价为100万元。在此之前,A公司从未向B公司所在国家的其他客户进行过销售,B公司所在国家正在经历严重的经济困难。A公司预计不能从B公司收回全部的对价金额,而是仅能收回60万元。尽管如此,A公司预计B公司所在国家的经济情况将在未来2~3年内好转,且A公司与B公司之间建立的良好关系将有助于其在该国家拓展其他潜在客户。

[分析]根据B公司所在国家的经济情况以及A公司的销售战略,A公司认为其将向B公司提供价格折让,A公司能够接受B公司支付低于合同对价的金额,即60万元,且估计很可能收回该对价。A公司认为,该合同满足“有权取得的对价很可能收回”的条件;该公司按照本准则的规定确定交易价格时,应当思考其向B公司提供的价格折让的影响。因此,A公司确定的交易价格不是合同标价100万元,而是60万元。

2.税收规定。《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)规定,企业销售商品同时满足下列条件的,应确认收入的实现:

(1)商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;

(2)企业对已售出的商品既没有保留一般与所有权相联系的继续管理权,也没有实施有效控制;

(3)收入的金额能够可靠地计量;

(4)已发生或将发生的销售方的成本能够可靠地核算。

提供劳务交易的结果能够可靠估计的,应采用完工进度(完工百分比)法确认提供劳务收入。提供劳务交易的结果能够可靠估计,是指同时满足下列条件:

(1)收入的金额能够可靠地计量;

(2)交易的完工进度能够可靠地确定;

(3)交易中已发生和将发生的成本能够可靠地核算。

3.税会差异。新收入准则强调“企业因向客户转让商品而有权取得的对价很可能收回”,企业所得税法规定的收入确认条件没有这一条,这是由于税收不承担企业的经营风险,不思考会计谨慎性原则的运用。企业所得税处理中,一般情况下,当货物发出、收取货款或取得收款权利时,就可以确认收入实现,不会延迟确认收入的实现,如果最终无法收回货款,则根据资产损失的认定方法和认定条件,确认坏账损失进行税前扣除。两者存在税会差异。

同时,新收入准则还强调“该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额”,对于不具有商业实质的交易行为,列如两家石油公司之间相互交换石油以便及时满足各自不同地点客户需求的业务,会计上不确认收入;企业所得税法则不思考合同是否具有商业实质,在符合其他确认条件时确认收入。新收入准则,加大了两者收入确认条件的差异。

本例中,假设A公司没有开具折让发票,则认为其将向B公司提供价格折让,会计处理确认收入60万元。而按企业所得税法的相关规定应当确认收入100万元,年度汇算清缴纳税申报时应进行纳税调整。

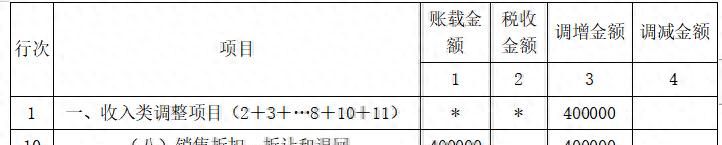

4.年度纳税申报表调整。《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》的《纳税调整项目明细表》(A105000)中,填写在第10行“(八)销售折扣、折让和退回”(见下表)。

表1 A105000纳税调整项目明细表

二、时点义务收入确认的税会差异

1.会计规定。对于不属于在某一时段内履行的履约义务,应当属于在某一时点履行的履约义务,企业应当在客户取得相关商品控制权的时点确认收入。在判断客户是否已取得商品控制权时,企业应当思考下列5个迹象:

(1)企业就该商品享有现时收款权利,即客户就该商品负有现时付款义务。

(2)企业已将该商品的法定所有权转移给客户,即客户已拥有该商品的法定所有权。如果企业仅仅是为了确保到期收回货款而保留商品的法定所有权,那么该权利一般不会对客户取得对该商品的控制权构成障碍。

(3)企业已将该商品实物转移给客户,即客户已占有该商品实物。需要说明的是,客户占有了某项商品实物并不意味着其就必定取得了该商品的控制权,反之亦然。

(4)企业已将该商品所有权上的主要风险和报酬转移给客户,即客户已取得该商品所有权上的主要风险和报酬。

(5)客户已接受该商品。如,企业销售给客户的商品通过了客户的验收,可能表明客户已经取得了该商品的控制权。

[准则指南例58]2×18年1月1日,甲音乐唱片公司将其拥有的一首经典民歌的版权授予乙公司,并约定乙公司在两年内有权在国内所有商业渠道(包括电视、广播和网络广告等)使用该经典民歌。因提供该版权许可,甲公司每月收取1000元的固定对价。除该版权之外,甲公司无需提供任何其他的商品。该合同不可撤销。

[分析]本例中,甲公司除了授予该版权许可外不存在其他履约义务。甲公司并无任何义务从事改变该版权的后续活动,该版权也具有重大的独立功能(即民歌的录音可直接用于播放),乙公司主要通过该重大独立功能获利,而非甲公司的后续活动。因此,合同未要求甲公司从事对该版权许可有重大影响的活动,乙公司对此也没有形成合理预期,甲公司授予该版权许可属于在某一时点履行的履约义务,应在乙公司能够主导该版权的使用并从中获得几乎全部经济利益时,全额确认收入。

2.税收规定。《企业所得税法实施条例》第二十条规定,特许权使用费收入,是指企业提供专利权、非专利技术、商标权、著作权以及其他特许权的使用权取得的收入。特许权使用费收入,按照合同约定的特许权使用人应付特许权使用费的日期确认收入的实现。

3.税会差异。会计规定,在某一时点履行的履约义务,企业应当在客户取得相关商品控制权时点确认收入;企业所得税法规定,按照合同约定的日期确认收入的实现。会计规定和税法规定同一业务划分类型不同将会产生税会差异。

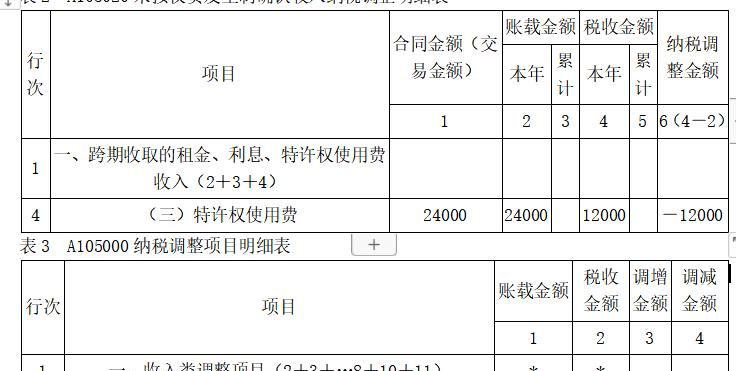

本例中,会计规定在控制权转移时全额确认收入2.4万元;企业所得税法规定按照合同约定的应付特许权使用费的日期确认收入,即每月确认收入0.1万元。上述税会差异应在年度汇算清缴纳税申报时进行纳税调整。

4.年度纳税申报表调整。

(1)2×18年度汇算清缴申报如表2和表3所示。

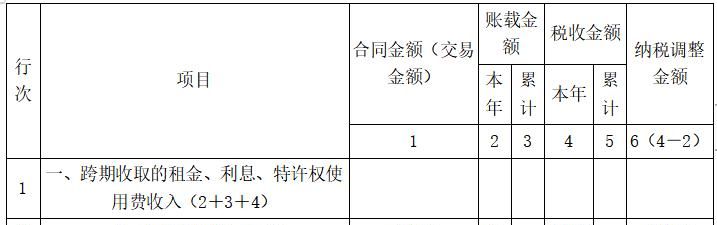

表2 A105020未按权责发生制确认收入纳税调整明细表

(2)2×19年度汇算清缴申报如表4和表5所示。

表4 A105020未按权责发生制确认收入纳税调整明细表

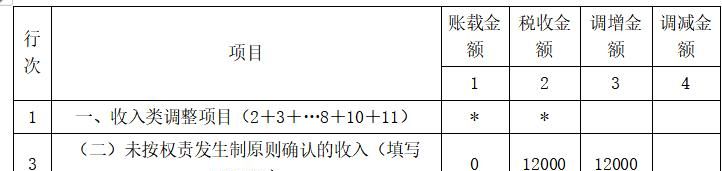

表5 A105000纳税调整项目明细表

- 最新

- 最热

只看作者