企业财务岗位应该如何设置?

企业的财务岗位一般以各公司的实际情况而定,没有具体的设置标准。如果是新领导想要重新分类财务岗位,那么可以从一下思路思考一下工作进程(摘抄自我的一篇财务岗位梳理文章):

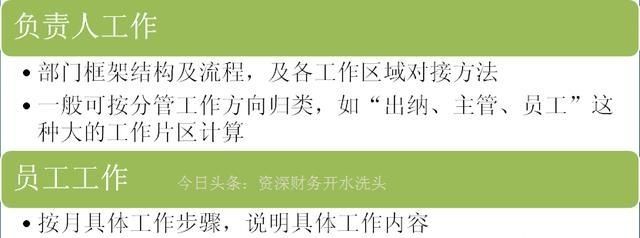

具体工作方法

企业的财务工作如果已经是运行状态,那么岗位设置的首要目标就是梳理现有人员的工作内容。工作内容的梳理必须有高层领导的介入,由上至下推行制度(特别重大)。

基本的财务工作内容,可以通过主管人员总结及个人申报两种方式相结合。细化工作内容及纲领工作目标,将财务工作全盘掌握。

岗位设置

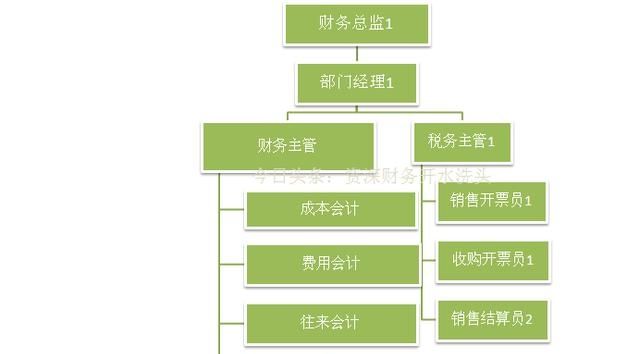

在具体了解现有财务工作后,设置财务岗位就比较简单了。如果人员较少就没有必要过分细化;如果人员较多可以按:“负责人–各类会计–涉外工作”这一大致思路。

如果企业有相关统计人员、审核人员;可以将统计人员编入各会计之下,将审核人员独立于主管之外,形成单独汇报岗位。

财务作为一个企业的核心部门之一,掌握着企业的资金大权,有史以来,凡是与金钱有关系的事情不可避免的一个问题就是贪污、舞弊。在企业的经营过程中如果不重点关注财务岗位的设置,没有完善的内部控制系统,那么财务人员舞弊行为的发生几率会更高,因此,重点关注财务岗位的设置是企业管理层必须了解的内容。

一、岗位分离

财务的职能不仅仅是“记账”,更多的是账务企业的资金运营,对于有闲置资金的企业,财务管理人员可以与治理层协商进行投资等等,财务人员对于资金的使用拥有较强的话语权。财务部门的岗位设置应该尽可能完善,职能划分细致,有条件的上市公司应该将财务分为内部财务本门,管理企业内部资产的计量;外部财务部门,复杂企业外部往来资金与销售的核算计量。财务部门岗位设置,审核人员不能直接接触账务的处理,层层划分,强化职责。杜绝财务岗位内部存在亲属关系以及财务部门内部与管理层存在亲属关系。

二、素质培养

企业应该重点关注财务人员的职业素养,现今许多大型企业重点关注业务人员的能力,却忽视了财务人员的职业技能,对于企业的未来发展规划来说,良好的财务人员是推动企业发展的基石。企业在招聘财务人员时应该强化对于专业素养的要求,对于高端人才提供相应的待遇;对于顺利进入企业的财务人员进行相应的培训与指导,设计财务考核制度,淘汰考核不合格的人员,完善财务竞争上岗的企业用人机制,促使财务人员提高自身的专业能力。

三、道德建设

财务是一项考验人心的工作,需要从业人员面对金钱不动贪婪之心;对于别人的贪污行为,不动恻隐之心;对于威胁,依然能够保持本心。因此对于财务人员的职业道德建设十分重大,需要企业定期组织相关的活动,坚强引导。

四、内部控制

内部控制已经成为企业建设中不可或缺的重点,企业形成良好的内部控制有助于预防舞弊行为,需要注意的是,内部控制的重点在于管理成是否凌驾于控制之上。管理层对于资金的挪用往往是企业内部贪污的重点,管理层必须在控制范围之内,无论是谁,是什么岗位,对于资金的调用都需要层层审批,缺一不可。

财务人员的岗位设施需要严格遵循相关法律规定,及时对岗位人员进行检查考核,加强内部控制建设,完善企业管理,财务对于企业而言是经营状况的聚焦反映点,如果财务部门出现漏洞,将对企业造成巨大的损失。