内容概要:ERP系统是指建立在信息技术基础上,以系统化的管理思想,为企业决策层及员工提供决策运行手段的管理平台。ERP,20世纪90年代把其定性为一种应用软件,并得到商业广泛认可。ERP软件作为企业数字化管理的核心工具,其需求自然水涨船高。由于ERP的应用为企业带来多种好处,在政策激励下,众多企业纷纷将引入ERP系统提上日程,ERP软件市场需求强劲。与海外头部厂商相比,国内ERP起步较晚,但近年来,国产厂商通过技术和经验的持续积累,有望在自主可控的催化下加速发展。2024年我国ERP软件行业产值增长至356.4亿元,需求量增长至127.68万套,市场规模增长至505.3亿元。预计2025年,我国ERP软件行业产值将达391.3亿元,需求量将达139.48万套,市场规模将达545.3亿元。随着技术的不断发展,尤其是人工智能、大数据、云计算等新兴技术的成熟,ERP软件的未来发展将进一步向智能化、云化、开放化和协同化方向迈进,ERP(企业资源计划)软件正迎来新的发展机遇和挑战。

上市企业:用友网络(600588)、金蝶国际(00268)、鼎捷数智(300378)、赛意信息(300687)、汉得信息(300170)

相关企业:畅捷通、SAP、Oracle、Infor、Deltek、Workday、Abas、Vantis、CAC

关键词:ERP软件产业链、ERP软件发展历程、ERP软件市场供需规模、ERP软件市场竞争格局、ERP软件垂直市场结构、ERP软件平行市场结构、ERP软件行业发展趋势

一、ERP软件行业分类及商业模式

ERP系统是企业资源计划的简称,是指建立在信息技术基础上,以系统化的管理思想,为企业决策层及员工提供决策运行手段的管理平台。ERP可协助企业实现先进的管理模式,对企业所拥有的人、财、物、客户、信息、时间和空间等综合资源进行综合平衡和优化管理,协调企业内外各管理部门,围绕市场导向开展业务活动,提高企业的核心竞争力,从而取得最好的经济效益。

ERP管理系统是公司固化流程的利器,它必定要能囊括公司的全部核心经营活动,并根据公司的经营战略目标、经营及财务管理状况、以及资源共同体来决策。ERP软件划分标准主要分为按应用行业可以分为制造业ERP、流通业ERP、电力行业ERP、能源业ERP、金融业ERP、建筑业ERP、媒体业ERP等;按应用企业规模可以分为大型企业ERP软件行业、中心企业ERP软件行业和小型企业ERP软件行业;按产品应用范围可以分为专用型ERP、通用型ERP以及行业型ERP。

ERP软件行业商业模式包括以产品交付为主导、以服务为主导及以提供行业解决方案为主导三种,目标用户依次为中小企业、大中型企业、大型企业/跨国集团。

二、ERP软件行业发展现状

1、全球ERP软件行业发展现状

由于ERP的应用为企业带来多种好处,所以在欧美等发达国家,ERP应用普及度超级之高,多数大中型企业已采用,相当比例的小型企业也在纷纷尝试应用ERP系统。中型企业客户、政府机构和医疗等行业正在协助推动ERP软件行业的发展,IT开支的增长和对提高生产效率的新应用程序的需求也是推动ERP软件市场增长的因素。据统计,全球ERP软件市场规模301.5亿美元,2024年全球ERP软件市场规模从2016年的301.5亿美元增长至531.3亿美元。

2、中国ERP软件行业发展现状

ERP,20世纪90年代把其定性为一种应用软件,并得到商业广泛认可。ERP软件作为企业数字化管理的核心工具,其需求自然水涨船高。众多企业,尤其是传统制造业企业,在政策激励下,纷纷将引入ERP系统提上日程,期望借此优化管理流程、提升运营效率,契合国家数字经济发展的大方向。近年来,随着云计算、大数据、人工智能等技术与ERP软件的深度融合,产品功能将不断迭代升级,能够更好地满足不同行业、不同规模企业的多样化需求,持续激发国内市场对ERP软件的强劲需求。据统计,2024年我国ERP软件需求数量从2016年的49.77万套增长至127.68万套;ERP软件市场规模从2016年的209.7亿元增长至505.3亿元,复合增速为11.62%。预计2025年,我国ERP软件行业需求数量将增长至139.48万套,市场规模将增长至545.3亿元。

与海外头部厂商相比,国内ERP起步较晚,高端ERP的技术水平和产品能力与海外巨头仍有较大差距。但是,近年来,国产厂商通过技术和经验的持续积累,有望在自主可控的催化下加速发展。据统计,2024年我国ERP软件行业产值从2016年的为135.5亿元增长至356.4亿元,复合增速为12.85%;预计2025年我国ERP软件行业产值将增长至391.3亿元。

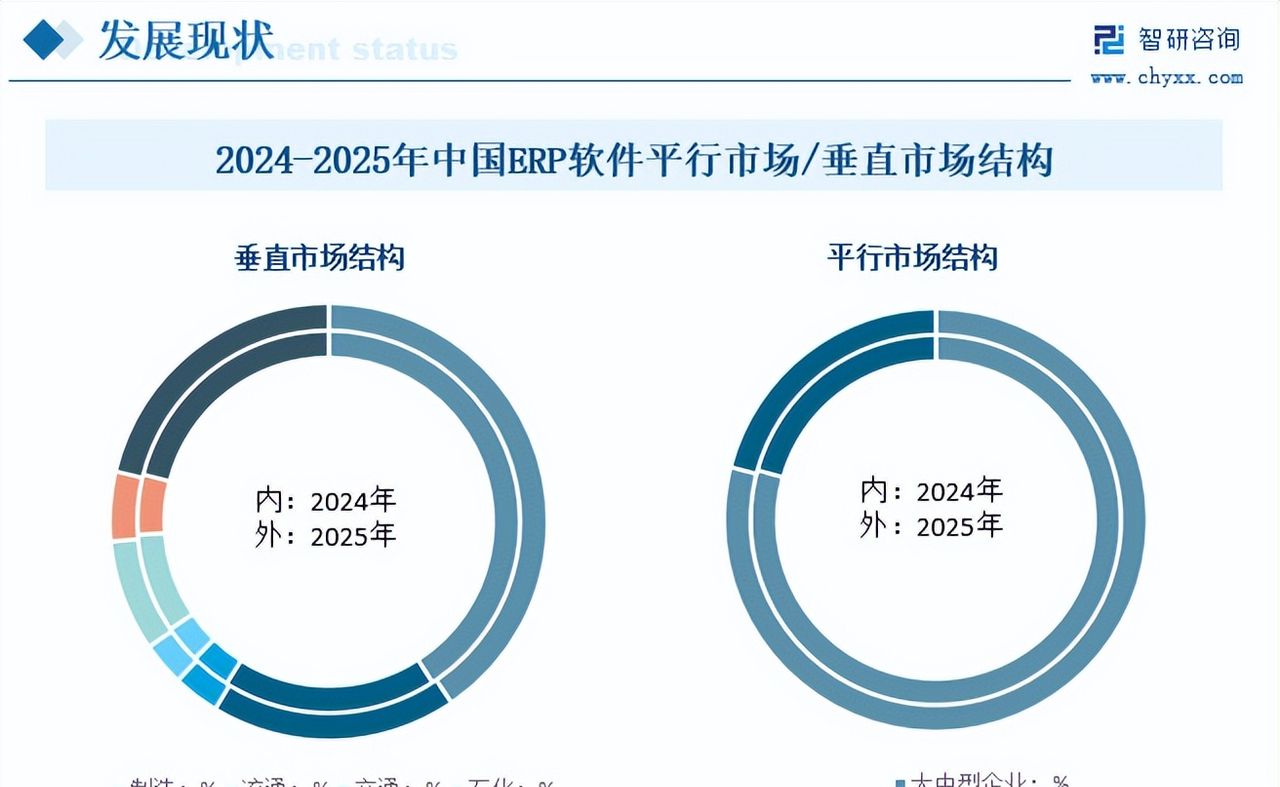

ERP软件垂直市场是指根据不同行业的业务特点、管理需求和行业规范,将ERP软件市场进行细分的市场结构。在这种结构下,ERP软件厂商针对特定行业定制开发解决方案,以更好地满足企业的个性化需求。在垂直市场中,厂商的竞争格局也呈现出差异化。部分ERP软件厂商凭借先入优势和技术积累,专注深耕某一行业,成为细分领域的龙头。2024年,我国制造领域ERP软件占40.89%,流通领域ERP软件占18.08%,建筑领域ERP软件占8.41%;预计2025年,我国制造领域ERP软件占40.53%,流通领域ERP软件占18.15%,建筑领域ERP软件占8.25%。而平行市场结构,主要依据企业规模维度进行划分。从企业规模维度看,可分为大型企业ERP市场、中型企业ERP市场与小型企业ERP市场,2024年,我国大中型企业ERP软件占79.36%,小型企业ERP软件占20.64%;预计2025年,我国大中型企业ERP软件约占79.36%,小型企业ERP软件约占20.97%。

相关报告:智研咨询发布的《中国ERP软件行业市场研究分析及投资前景评估报告》

三、ERP软件行业产业链

ERP行业产业链可以分为上中下游,其中上游包括通用软件的开发和相关硬件的制造,软件开发主要包括操作系统、数据库、中间件以及开发工具等,硬件设备主要为服务器、存储系统等;由于上游行业处于充分竞争状态,软硬件设备质量稳定,货源充足,而且一般采购量与市场供应量相比较小,因此采购需求可以获得充分满足。从总体来看,ERP行业软件开发业务对上游行业企业依赖程度不高,上游行业的稳定亦有利于ERP行业的发展。ERP产业链的中游是ERP软件供应商,主要提供系统咨询及试用、软件安装、日常运维、售后服务等环节业务;ERP产业链的下游覆盖的行业涵盖制造、流通、交通、石化、建筑、电力等各个领域,主要以工业制造业为主。

注:本文节选出自智研咨询发布的《2025年中国ERP软件行业商业模式、产业链、发展历程、供需规模、市场结构及发展趋势研判:市场规模将增长至505.3亿元,制造领域占40.53%[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询官网搜索查看。

更多关于ERP软件产业的深度研究及全面数据,请关注智研咨询官网或公众号(智研咨询),您也可以咨询了解智研咨询重磅发布的《中国ERP软件行业市场研究分析及投资前景评估报告》。

本《报告》从2025年全国ERP软件行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国ERP软件行业发展运行进行了深度剖析,展望2025年中国ERP软件行业发展趋势。《报告》是系统分析2025年度中国ERP软件行业发展状况的著作,对于全面了解中国ERP软件行业的发展状况、开展与ERP软件行业发展相关的学术研究和实践,具有重大的借鉴价值,可供从事ERP软件行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

- 最新

- 最热

只看作者