某百货商场为增值税-般纳税人,2020年5月份发生下列涉及增值税的相关业务:

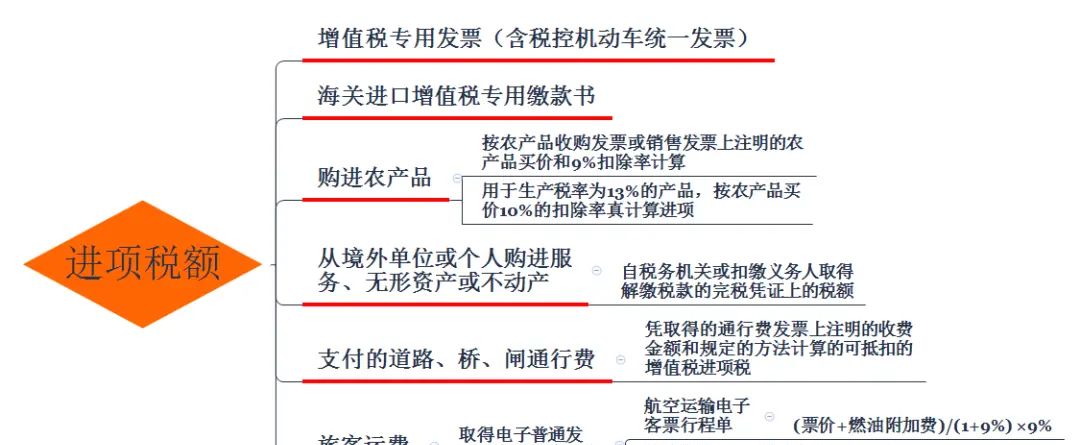

(1)从小规模生产企业购进商品一批,取得增值税专用发票,注明销售额为80万元;商场超市从某农场购进新鲜水果,开具收购凭证上注明价款5万元;从增值税一般纳税人企业购进商品取得增值税专用发票,注明价款18万元。

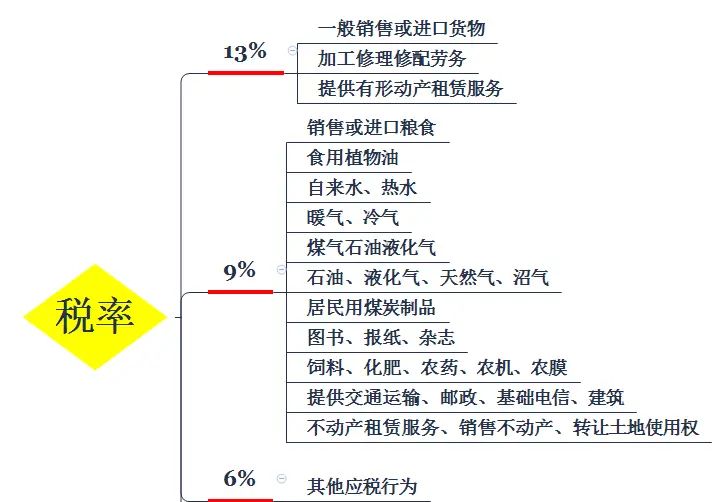

(2)销售货物取得不含税销售收入175万元,其中大米10万元,鸭蛋15万元,食用植物油20万元,新鲜水果9万元,图书资料8万元,化妆品13万元,其余为其他商品。(提示:大米属于粮食,鸭蛋、新鲜水果属于农产品)

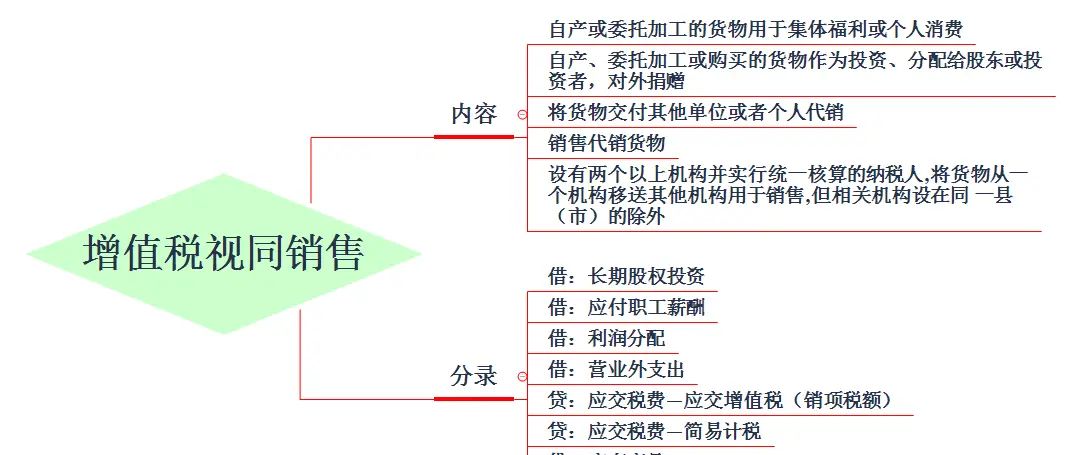

(3)商场为庆祝“五一”国际劳动节,将经销的小家电免费发给员工。小家电的购进成本共计12万元,零售价共计15万元;向某福利院赠送童装批,购进成本为1万元,零售价为1.5 万元。

(4)商场品牌区受托代销(符合税法规定条件)服装,实现本月代销零售含税收入90万元。

(5)有10台上月销售的电视机,因质量问题顾客要求退货,商场已将电视机退回厂家,并取得厂家开具的增值税红字专用发票。经查电视机原不含税售价每台3000元,原购进不含税价每台2 500元。

要求:

(1)根据资料(1)计算该商场购进所有商品和新鲜水果可抵扣的增值税进项税额。

(2)根据资料(2)计算该商场直接收款方式销售货物的增值税销项税额。

(3)根据资料(3)计算该商场将经销的小家电发给职工的行为应处理的进项税额转出。

(4)根据资料(3)计算该商场赠送福利院童装的增值税销项税额。

(5)根据资料(4)计算该商场受托代销服装实现销售收入的增值税销项税额。

(6)根据资料(5)计算该商场当期应扣减的进项税额和当期应扣减的增值税销项税额。

【试题分析】

(1)根据资料(1)计算该商场购进所有商品和新鲜水果可抵扣的增值税进项税额

可抵扣进项税额=80*3%+5*9%+18*13%=5.19(万元)

【分析】

小规模专票和农产品收购凭证都可以抵扣进项税

(2)根据资料(2)计算该商场直接收款方式销售货物的增值税销项税额

销项税额=(10+20+9+8)*9%+13*13%+(175-10-20-9-8-15-13)*13%=4.23+1.69+13=18.92(万元)

【分析】免税项目:

1.销售自产初级农产品

2.农民专业合作社销售本社成员生产的农业产品

3.从事蔬菜批发、零售的纳税人销售的蔬菜

4.部分鲜活肉蛋产品销售

5.采取“公司+农户”经营模式销售畜禽

(3)根据资料(3)计算该商场将经销的小家电发给职工的行为应处理的进项税额转出

进项税额转出=12*13%=1.56(万元)

【分析】已抵扣进项税额的购进货物(不含固定资产)、劳务、服务,改变用途等发生不得抵扣情形(简易计税方法计税项目、 免征增值税项目除外)的,应当将该进项税额从当期进项税额中扣减;无法确定该进项税额的,按照当期实际成本 计算应扣减的进项税额。根据资料(4)计算该商场赠送福利院童装的增值税销项税额。

销项税额=1.5/(1+13%)*13%=0.17(万元)

【分析】

(5)根据资料(4)计算该商场受托代销服装实现销售收入的增值税销项税额

销售代销货物销项税额=90/(1+13%)*13%=13.22(万元)

【分析】销售代销货物视同销售

(6)根据资料(5)计算该商场当期应扣减的进项税额和当期应扣减的增值税销项税额。

当期取得厂家开具的红字发票进项税额转出金额=2500*10/(1+13%)*13%=2876.11(元)

开具红字发票扣减销项税额=3000*10/(1+13%)*13%=3451.33(元)

暂无评论内容